Quem consegue pagar uma habitação de “valor moderado”?

Análise comparativa entre o conceito de “valor moderado” e a capacidade financeira das famílias residentes em Portugal

A recente alteração ao Regime Jurídico dos Instrumentos de Gestão Territorial (RJIGT), introduzida por via do Decreto-Lei nº 117/2024, de 30 de Dezembro, tem por objectivo, de acordo com o seu preâmbulo, “dar satisfação às prementes necessidades de habitação”, em particular por via da “criação de soluções de venda a preços compatíveis com a capacidade financeira das famílias.” Para cumprir este objectivo, o diploma estabelece o conceito de “habitação de valor moderado”, sublinhando que “[e]ste último conceito, ora introduzido, reflete uma preocupação do legislador em responder às dificuldades generalizadas de acesso a habitação […] na medida em que procura abranger o acesso pela classe média […] definindo valores máximos para assegurar maior equidade.”

Tendo em vista os objectivos que justificam a criação do novo conceito, importa aferir se o modo de cálculo da habitação de “valor moderado” permite neste momento atingir, de facto, “preços compatíveis com a capacidade financeira das famílias”, como pretendido. É o que se procura fazer na análise que se apresenta de seguida.

1. O que é um “valor moderado” e como compara com o valor de mercado?

O Decreto-Lei nº 117/2024 define “habitação de valor moderado” como “toda aquela em que o preço por m2 de área bruta privativa não exceda o valor da mediana de preço de venda por m2 de habitação para o território nacional ou, se superior, 125% do valor da mediana de preço de venda por m2 de habitação para o concelho da localização do imóvel, até ao máximo de 225% do valor da mediana nacional.” (nº 8, art. 72º-B do RJIGT).

O conceito carece ainda de regulamentação adicional (cf. nº 13, art. 72º-B). Desde logo, não fica explícito qual o indicador que será utilizado como referência para o valor da mediana do preço de venda, tendo em consideração que o INE dispõe de mais do que um – com variação anual ou trimestral, ou com possibilidade de desagregação entre construção nova e alojamentos existentes, entre outras variantes. Para efeito da presente análise, considera-se o “valor mediano das vendas por m2 de alojamentos familiares nos últimos 12 meses (€) por localização geográfica, trimestral”. O valor é desagregado à escala do município, uma vez que o texto do diploma aponta “o concelho da localização do imóvel” (e não a freguesia) como referência. A análise é feita para todos os 270 municípios de Portugal Continental para os quais há dados disponíveis.

(Ver Figura 1 – Valor moderado e valor de mercado . © Nuno Travasso)

Eixo das abcissas: municípios ordenados pelo actual preço de mercado; eixo das ordenadas: valores por m2. A vermelho: o “valor moderado” segundo o conceito criado pelo DL 117/2024, calculado com base nos dados mais recentes disponibilizados pelo INE. A preto: o “valor mediano das vendas por m2 nos últimos 12 meses (€) por localização geográfica, trimestral”, referente ao 2º Trimestre de 2024 (valor de referência para o cálculo do “valor moderado”, que é também o valor de mercado actual). Pintas pretas: valor mediano das vendas por m2 referente apenas aos alojamentos familiares novos. O cálculo é feito para os 270 municípios de Portugal Continental para os quais há dados disponíveis.

O gráfico da Fig. 1 visa explicitar a que corresponde, neste momento, o conceito de “valor moderado”, comparando-o com os valores de mercado, para referência. O gráfico apresenta, para cada um dos 270 municípios, listados no eixo das abcissas, três valores (eixo das ordenadas):

· A vermelho: o “valor moderado” segundo o conceito criado pelo DL 117/2024, calculado com base nos dados mais recentes disponibilizados pelo INE.

· A preto: o “valor mediano das vendas por m2 nos últimos 12 meses (€) por localização geográfica, trimestral”, referente ao 2º Trimestre de 2024, que serve de referência ao cálculo do “valor moderado” e que representa também o valor de mercado actual.

· Pintas pretas: valor mediano das vendas por m2 referente apenas aos alojamentos familiares novos. Considerando que o “valor moderado” foi criado no quadro de um mecanismo de fomento da oferta de habitação assente na construção nova, faz sentido compará-lo com o valor de mercado da construção nova. Este valor só está disponível para 133 dos 270 municípios analisados.

O gráfico permite evidenciar que os municípios se podem dividir em três grupos decorrentes da forma de cálculo determinada pelo novo diploma legal:

· Os municípios com mercado a preços mais reduzidos, onde a mediana nacional do valor das vendas é superior a 125% da mediana municipal. Aqui, o “valor moderado” corresponde à mediana nacional, que actualmente se situa em 1661 €/m2. Encontram-se nesta situação 201 municípios dos 270 contabilizados, correspondendo a 74% do total.

· Os municípios intermédios, onde o “valor moderado” corresponde a 125% da mediana local. Isto sucede nos casos em que este valor é superior à mediana nacional, mas inferior a 225% dessa mesma mediana. Encontram-se nesta situação 63 municípios dos 270 contabilizados, correspondendo a 23% do total.

· Os municípios onde os preços de mercado estão mais elevados e onde se aplica um “valor moderado” correspondente a um máximo de 225% da mediana nacional, que actualmente se situa em 3737 €/m2. Encontram-se nesta situação seis municípios: Porto, Oeiras, Loulé, Lagos, Cascais e Lisboa.

A mancha vermelha do gráfico permite visualizar a diferença entre o “valor moderado” e o valor de mercado actual. Fica evidente que se trata de uma diferença bastante expressiva, em particular no que toca ao grupo dos municípios com preços de mercado menos elevados. Como se percebe, o “valor moderado” é sempre superior à mediana do valor de mercado, com a excepção dos municípios de Lisboa e Cascais.

Comparando o “valor moderado” com os valores de mercado referentes apenas à construção nova, percebe-se que estes últimos só são superiores em nove municípios: Vagos, Faro, Setúbal, Figueira da Foz, Vila Real, Coimbra, Aveiro, Cascais e Lisboa. Acresce que nos cinco primeiros destes nove municípios a diferença é relativamente restrita, sendo inferior a 100 €/m2. Conclui-se, assim, que na larga maioria dos casos o “valor moderado” ou é superior, ou está em linha com o valor de mercado de construção nova.

Como mencionado, o valor da mediana do mercado referente à construção nova não está disponível para 137 municípios. Contudo, considera-se que tal falta não compromete a conclusão desta análise, uma vez que a quase totalidade (95%) desses municípios para os quais não temos dados corresponde ao grupo de municípios com preços mais reduzidos, onde, como demonstrado, os valores de mercado são significativamente inferiores ao “valor moderado”.

2. O “valor moderado” é compatível a “capacidade financeira das famílias”?

Para perceber se as habitações de “valores moderados” são “compatíveis com a capacidade financeira das famílias”, tal como pretendido pelo novo decreto-lei, desenvolvem-se duas análises que assentam na comparação entre o custo de aquisição de uma habitação de “valor moderado” e os rendimentos das famílias residentes em Portugal Continental. Tomam-se por base dois conjuntos de valores:

· Despesa com a aquisição da habitação de “valor moderado”:

Parte-se de um exemplo comum: um casal de jovens pretende adquirir, com recurso a crédito bancário, um apartamento de 90 m2 a “valor moderado”. Opta-se por este exemplo tendo em consideração que, de acordo com o Censos 2021, a maior parte dos alojamentos familiares clássicos de residência habitual tem entre 80m2 e 99m2. Calcula-se, para cada município, os custos anuais decorrentes do pagamento das prestações do crédito para esta aquisição. O cálculo deste custo é feito com base no simulador de uma entidade bancária, tendo em consideração as seguintes variáveis: um crédito a 100% (recorrendo à garantia pública para crédito jovem), por 35 anos com taxa variável, Euribor a 6 meses, e uma prestação reduzida (que envolve aquisição de outros produtos no banco), para um apartamento de primeira habitação para um casal, ambos empregados com rendimento correspondente à mediana do rendimento do município. O valor apresentado inclui seguros obrigatórios. Os custos resultantes dos produtos adicionais voluntários não estão incluídos, tal como não estão os custos iniciais.

· Capacidade financeira das famílias:

É comummente aceite que a despesa de uma família com a habitação não deve ultrapassar um terço do seu rendimento. Neste estudo, usa-se o critério estipulado pela legislação nacional para a definição de habitação acessível no quadro do Programa de Arrendamento Acessível que determina uma taxa de esforço máxima de 35% referente ao rendimento anual bruto (cf. art. 14º e 15º do Decreto-Lei nº 68/2019). Para cálculo das taxas de esforço, toma-se por base os valores do rendimento bruto dos agregados fiscais declarados em sede de IRS referentes ao ano de 2022 (o último disponível)[1], por município (INE).

2.1. Uma família com rendimentos medianos consegue pagar uma habitação de “valor moderado”?

A primeira análise procura perceber se uma família de rendimentos medianos teria capacidade financeira para adquirir uma habitação de “valor moderado”.

Para tal, calcula-se a taxa de esforço que seria exigida a uma família com rendimentos correspondentes à mediana do seu município, para adquirir o apartamento de 90 m2 que aqui nos serve de exemplo. Os valores resultantes variam entre os 52%, no Entroncamento, e os 164% de Aljezur, com 23 municípios a ultrapassarem a barreira dos 100%, isto é, uma despesa superior à totalidade dos rendimentos auferidos.

A taxa de esforço exigida a uma família de rendimentos medianos para adquirir uma habitação de “valor moderado” situa-se, assim, muito acima do valor máximo de 35% que lhes permitiria adquirir a habitação sem entrar em sobrecarga.[2]

(Ver Figura 2 – Valor moderado e capacidade financeira das famílias com rendimentos medianos . © Nuno Travasso)

Eixo das abcissas: municípios ordenados pelo actual preço de mercado; eixo das ordenadas: despesa anual com o pagamento do crédito hipotecário. O gráfico compara a despesa anual decorrente da prestação do crédito para aquisição do apartamento de “valor moderado” (a vermelho) com aquele que seria o valor anual máximo que uma família de rendimentos medianos conseguiria pagar sem entrar em sobrecarga (a preto). O cálculo é feito para os 270 municípios de Portugal Continental para os quais há dados disponíveis.

No gráfico da Fig. 2, procura-se evidenciar esta distância. O gráfico compara a despesa anual decorrente da prestação do crédito para aquisição do apartamento de “valor moderado” (a vermelho) com aquele que seria o valor anual máximo que uma família de rendimentos medianos conseguiria pagar sem entrar em sobrecarga (a preto). O cálculo é feito para todos os 270 municípios de Portugal Continental para os quais há dados disponíveis. Os municípios estão dispostos no eixo das abcissas pela mesma ordem do gráfico anterior, ou seja, de acordo com o actual preço de mercado.

A mancha vermelha resultante permite visualizar a muito expressiva distância entre o custo do apartamento e a possibilidade das famílias de rendimentos medianos o pagarem. Esta distância aumenta significativamente no grupo dos municípios intermédios e no grupo dos municípios com preços mais elevados.

(Ver Figura 3 – Taxa de esforço para habitação de valor moderado . © Nuno Travasso)

O mapa territorializa por município os dados das taxas de esforço calculados para aquisição de uma habitação de valor moderado. A taxa de esforço de 35% é o valor limite de referência no Programa de Arrendamento Acessível. As zonas mais preocupantes são as áreas metropolitanas, o litoral alentejano e o Algarve.

No mapa da Fig. 3, territorializa-se os dados das taxas de esforço calculadas. Torna-se evidente que as situações mais gravosas se situam nas áreas metropolitanas de Lisboa e Porto e, sobretudo, no Algarve, onde os preços altos se aliam aos salários baixos. A estas áreas somam-se os municípios de Grândola e da Nazaré, também com valores superiores a 100%. Refira-se ainda que, entre as restantes áreas, que não estão tão pressionadas, a zona do interior Norte apresenta taxas de esforço mais elevadas.

2.2. Quantas famílias conseguem pagar uma habitação de “valor moderado”?

Tendo-se verificado que em nenhum município do país uma família de rendimentos medianos tem capacidade financeira para adquirir uma habitação de “valor moderado”, coloca-se uma nova questão: quais são as famílias que conseguem?, qual o público alvo deste tipo de promoção?

Para tal, parte-se, não do rendimento mediano, mas dos dados referentes ao rendimento bruto dos agregados fiscais, distribuídos por percentis (INE), procurando perceber qual o estrato da população residente em cada município que conseguiria aceder ao apartamento de 90 m2 que aqui serve de exemplo.

(Ver Figura 4 – Valor moderado e capacidade financeira das famílias . © Nuno Travasso)

Neste gráfico, as barras em tons de cinzento representam, para as 19 capitais de distrito do continente, a capacidade financeira para adquirir uma habitação (considerando a taxa de esforço máxima de 35%) dos agregados fiscais divididos por percentis de rendimento. A linha vermelha representa a despesa com a prestação do crédito para aquisição do apartamento que serve de exemplo. Só as famílias dos escalões de rendimento situados acima da linha vermelha terão capacidade para aceder a esta habitação de “valor moderado” sem entrar em sobrecarga.

No gráfico da Fig. 4, as barras em tons de cinzento representam, para cada uma das capitais de distrito analisadas, a capacidade financeira para adquirir uma habitação (considerando a taxa de esforço máxima de 35%) dos agregados fiscais divididos por percentis de rendimento. A linha vermelha representa a despesa com a prestação do crédito para aquisição do apartamento que serve de exemplo. Só as famílias dos escalões de rendimento situados acima da linha vermelha terão capacidade para aceder a esta habitação de “valor moderado” sem entrar em sobrecarga.

Na maioria das capitais de distrito, o ponto de cruzamento aproxima-se do percentil 70; o que quer dizer que apenas 30% das famílias aí residentes teriam capacidade para adquirir o apartamento. Este número reduz-se progressivamente nos municípios de Coimbra, Viana do Castelo, Braga, Évora e Aveiro, havendo uma redução mais expressiva nos casos de Faro, Porto e Lisboa, onde serão sempre menos de 20% as famílias capazes de aceder à habitação de “valor moderado”.

(Ver Figura 5 – Quantas famílias conseguem pagar um valor moderado? . © Nuno Travasso)

Neste mapa identifica-se a proporção das famílias que, em cada município, teriam capacidade financeira para adquirir o apartamento utilizado nestes estudo sem entrar em sobrecarga. São quase metade (47%) os municípios onde estas famílias são menos de 20%, e em nenhum município serão mais de 40%. Uma vez mais, as áreas metropolitanas apresentam valores preocupantes, a par de outras áreas, nomeadamente no Norte e no Alentejo Litoral. Mas é o Algarve que se destaca pela negativa, com quase todo o seu território a apresentar valores abaixo de 10%, resultantes do contraste entre os baixos salários praticados e os elevados preços que a habitação de “valor moderado” aí atinge.

No mapa da Fig. 5 apresentam-se os mesmos dados para todo o território de Portugal Continental, identificando qual a proporção das famílias que, em cada município, teriam capacidade financeira para adquirir o apartamento sem entrar em sobrecarga. São quase metade (47%) os municípios onde estas famílias são menos de 20%, e em nenhum município serão mais de 40%. Uma vez mais, as áreas metropolitanas apresentam valores preocupantes, a par de outras áreas, nomeadamente no Norte e no Alentejo Litoral. Mas é o Algarve que se destaca pela negativa, com quase todo o seu território a apresentar valores abaixo de 10%, resultantes do contraste entre os baixos salários praticados e os elevados preços que a habitação de “valor moderado” aí atinge.

Para complementar o mapa da Fig. 5 apresentam-se os valores para os municípios do Porto, Lisboa e Aljezur. Estes valores foram calculados por via dos gráficos das Fig. 6, Fig. 7 e Fig. 8. Nestes gráficos, representa-se, a preto, a curva referente à capacidade aquisitiva das famílias distribuída de acordo com os escalões de rendimentos; isto é, a curva que corresponde a 35% do rendimento, por percentil. A vermelho, representa-se o custo do crédito para aquisição do apartamento que serve de exemplo. O ponto onde se cruzam as linhas identifica o ponto a partir do qual as famílias teriam capacidade para adquirir o apartamento. Assim, a faixa à direita desse cruzamento, marcada a cinzento, corresponde à proporção das famílias capazes de aceder à habitação: 14% no caso do Porto, 16% no caso de Lisboa. Trata-se, portanto, de uma minoria das famílias residentes, e não da generalidade das famílias, como pretendido.

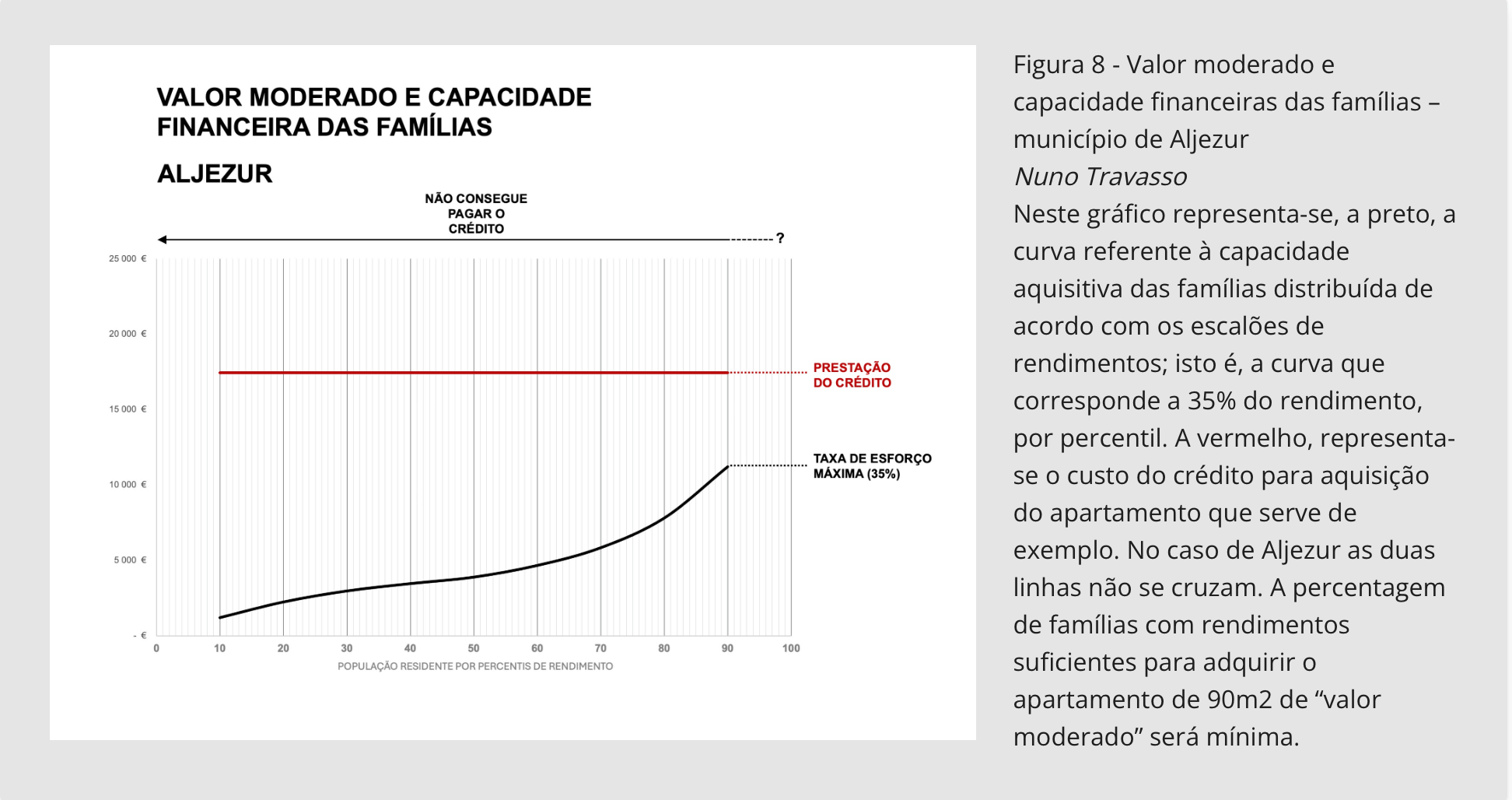

No caso de Aljezur, a situação é ainda mais preocupante. O reduzido nível dos salários conduz a um afastamento tal entre a linha da capacidade aquisitiva e a linha do custo da casa de “valor moderado” que não se adivinha em que ponto se poderão cruzar. A percentagem de famílias com rendimentos suficientes para adquirir o apartamento de 90m2 de “valor moderado” será mínima.

Verifica-se, assim, que a habitação de “valor moderado” será acessível apenas a uma camada restrita da população, em particular nas áreas mais pressionadas e mais carentes de respostas, onde serão significativamente menos de 20% as famílias capazes de aceder a estas casas.

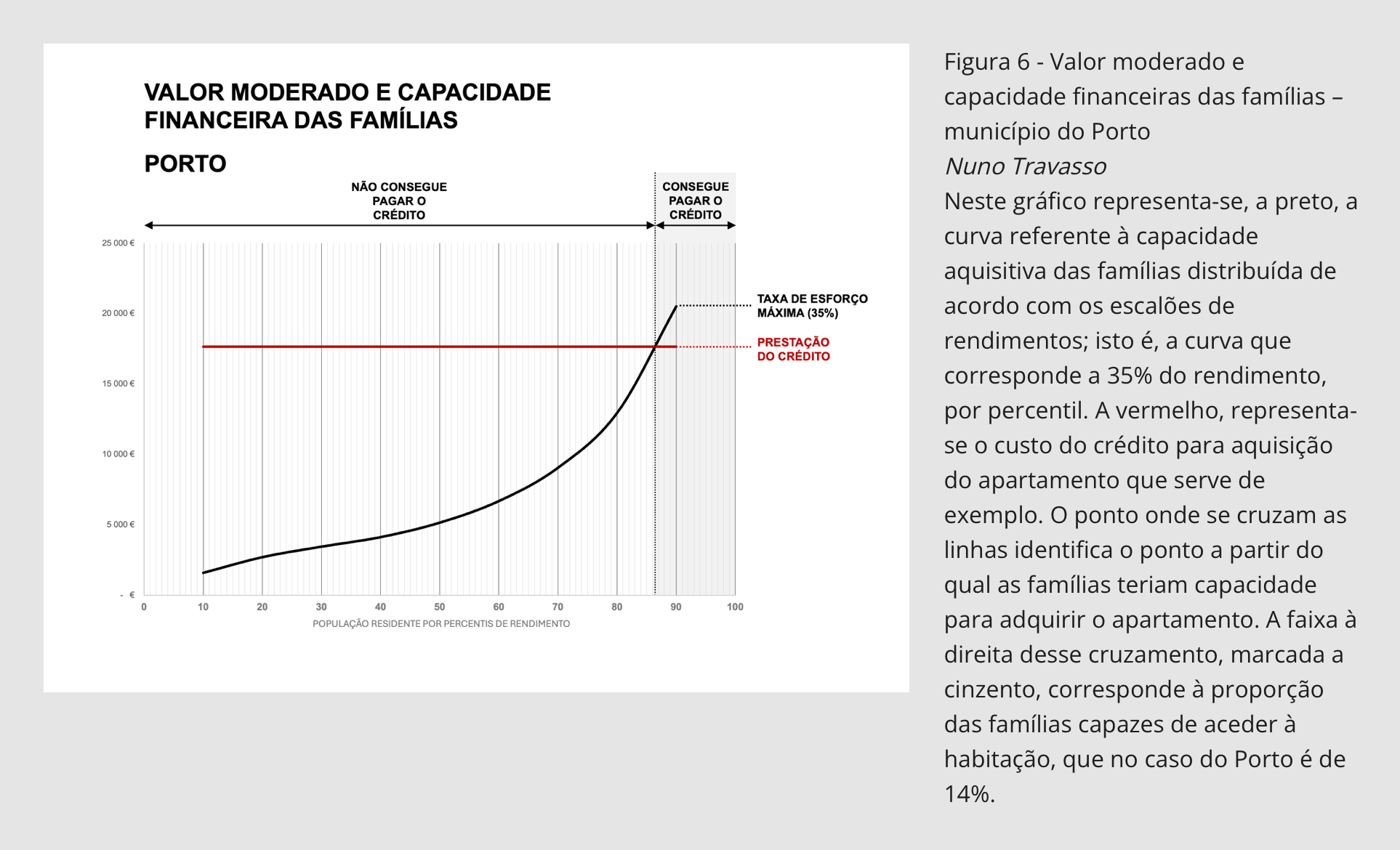

(Ver Figura 6 – Valor moderado e capacidade financeiras das famílias – município do Porto . © Nuno Travasso)

Neste gráfico representa-se, a preto, a curva referente à capacidade aquisitiva das famílias distribuída de acordo com os escalões de rendimentos; isto é, a curva que corresponde a 35% do rendimento, por percentil. A vermelho, representa-se o custo do crédito para aquisição do apartamento que serve de exemplo. O ponto onde se cruzam as linhas identifica o ponto a partir do qual as famílias teriam capacidade para adquirir o apartamento. A faixa à direita desse cruzamento, marcada a cinzento, corresponde à proporção das famílias capazes de aceder à habitação, que no caso do Porto é de 14%.

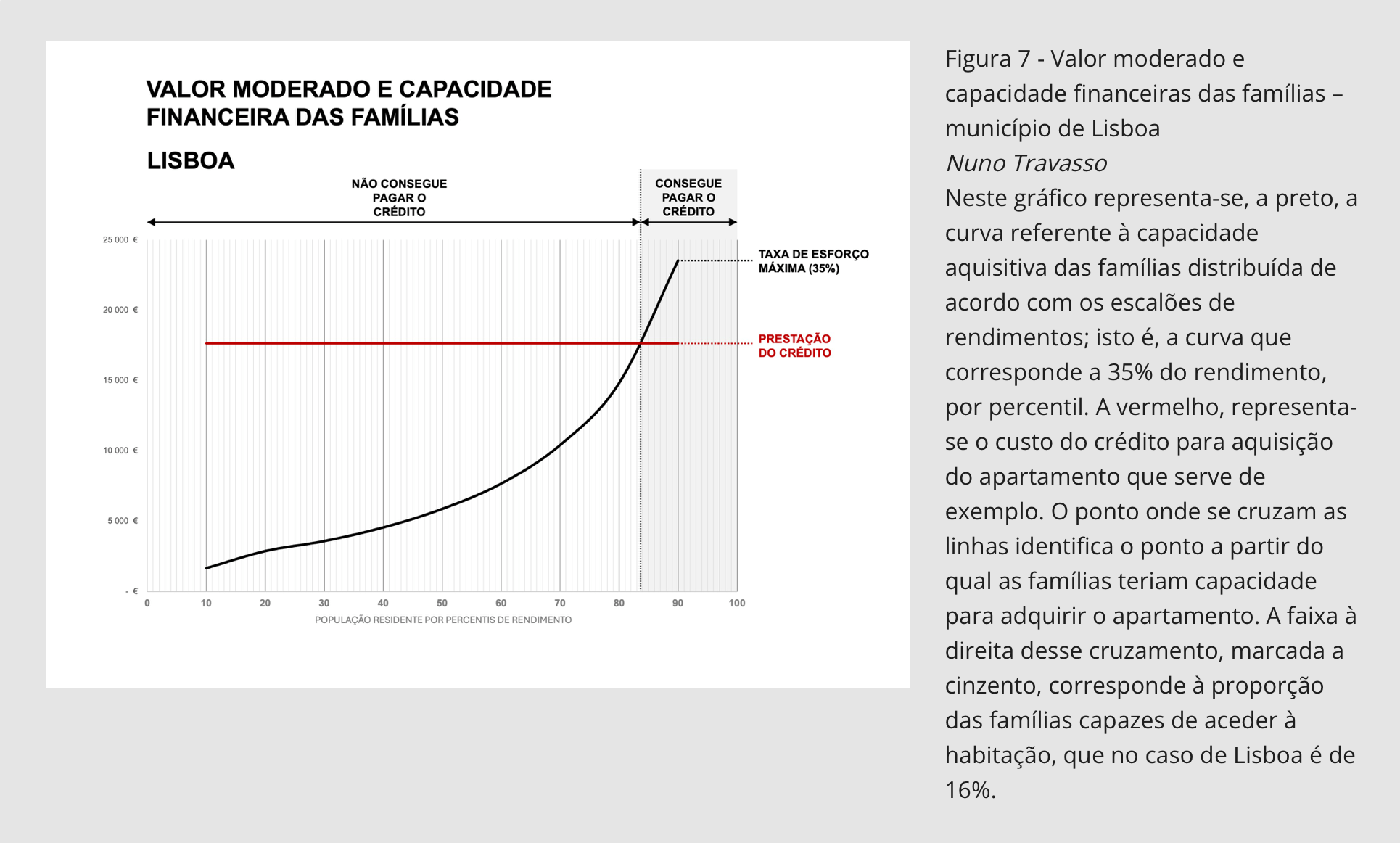

(Ver Figura 7 – Valor moderado e capacidade financeiras das famílias – município de Lisboa . © Nuno Travasso)

Neste gráfico representa-se, a preto, a curva referente à capacidade aquisitiva das famílias distribuída de acordo com os escalões de rendimentos; isto é, a curva que corresponde a 35% do rendimento, por percentil. A vermelho, representa-se o custo do crédito para aquisição do apartamento que serve de exemplo. O ponto onde se cruzam as linhas identifica o ponto a partir do qual as famílias teriam capacidade para adquirir o apartamento. A faixa à direita desse cruzamento, marcada a cinzento, corresponde à proporção das famílias capazes de aceder à habitação, que no caso de Lisboa é de 16%.

Figura 8 – Valor moderado e capacidade financeiras das famílias – município de Aljezur

Nuno Travasso

Neste gráfico representa-se, a preto, a curva referente à capacidade aquisitiva das famílias distribuída de acordo com os escalões de rendimentos; isto é, a curva que corresponde a 35% do rendimento, por percentil. A vermelho, representa-se o custo do crédito para aquisição do apartamento que serve de exemplo. No caso de Aljezur as duas linhas não se cruzam. A percentagem de famílias com rendimentos suficientes para adquirir o apartamento de 90m2 de “valor moderado” será mínima.

Conclusão

Das análises apresentadas, é possível concluir que o preço decorrente da aplicação do “valor moderado” não é compatível com as capacidades financeiras da generalidade das famílias que habitam em território nacional, pelo que se considera que este instrumento não atinge os objectivos a que se propõe.

Dado tratar-se de um valor que está acima ou em linha com a mediana do mercado da habitação nova, não será de esperar que venha a ter significativa influência na actual dinâmica de mercado. Considera-se, contudo, que a sua introdução no quadro legislativo nacional poderá ser perniciosa, uma vez que vem fomentar ou legitimar a criação de benefícios e incentivos a um tipo de promoção que repete as lógicas e os valores já praticados em regime de mercado livre, não se vislumbrando qual o interesse público de tal incentivo. Para mais, quando é o próprio diploma legislativo que começa por reconhecer que o mercado de habitação actual não tem sido capaz de responder às necessidades da população, não fica claro qual o interesse de criar um novo regime que reproduz esse mesmo mercado.

____________________________

[1] Os dados sobre o rendimento das famílias são de 2022 (dados mais recentes disponíveis) e os das medianas do valor de venda são de 2024. Como o ritmo de crescimento do Índice de Preços da Habitação em Portugal é muito superior ao do rendimento médio das famílias, a discrepância de datas não prejudica as grandes tendências identificadas nesta simulação.

[2] Segundo o INE, são considerados em sobrecarga habitacional os agregados familiares cuja carga das despesas associadas à habitação é superior a 40%. Nas despesas associadas à habitação entram, além da prestação bancária ou renda mensal, as despesas com consumos de água, electricidade e gás. No limite de 35% do rendimento familiar, usado normalmente para definir habitação acessível, só é considerada a despesa relativa ao pagamento da habitação propriamente dita.

Artigo de Nuno Travasso. DARQ – UC .